こんにちは、スノウコンサルティング代表の古屋早雪です。

前回、資金調達と資金循環についてお話ししました。

その中で、望ましい資金循環は利益留保による資金調達で、自ら資金を循環させることであると述べました。

では、自社の資金はどこから生まれているのか、それを把握する必要がありますよね。

自社が資金をどこから調達し、どこへ投入しているのか、それを「見える化」するのが「キャッシュフロー計算書」です!

キャッシュフロー計算書は、上場企業などでは作成する義務がありますが、多くの中小企業では作成義務はありません。

しかし、自社の資金の流れを見える化し、常にPDCAサイクルを回し続けるために、作成をおススメします。

では、キャッシュフロー計算書とはどのようなものでしょうか?

厳密には、細かく表記の方法が決まっていますが、ここでは公開するためのキャッシュフロー計算書ではなく、自社で利用するための簡易なキャッシュフロー計算書の作成方法をご紹介します。

まず、キャッシュフロー計算書は、以下のような構成となっています。

1.営業キャッシュフロー(以下、営業CFと表記)

2.投資キャッシュフロー(以下、投資CFと表記)

3.財務キャッシュフロー(以下、財務CFと表記)

4.総キャッシュフロー(当期現預金増減額)

5.期首現預金残高

6.期末現預金残高

簡単に言うと、現預金の増減要因を「営業CF」「投資CF」「財務CF」に分け、その合計が当期現預金残高となるため、これに期首現預金段高を加えたものが期末現預金残高になる、ということを表したものになります。

従って、現預金の増減要因を「営業CF」「投資CF」「財務CF」に分けることで、自社の資金の流れが見えるようになります!

では、各CFの中身はどのようになっているのでしょうか?

1.営業CF

営業CFは、以下のような項目を加減したものです。

(1) 税引前当期純利益(プラス、純損失の場合はマイナス)

(2) 減価償却費(プラス)

(3) 売上債権の減少額(プラス、増加の場合はマイナス)

(4) 棚卸資産の減少額(プラス、増加の場合はマイナス)

(5) 仕入債務の増加額(プラス、減少の場合はマイナス)

(6) その他流動資産の減少額(プラス、増加の場合はマイナス)

(7) その他流動負債の増加額(プラス、減少の場合はマイナス)

(8) 固定資産売却損(プラス、売却益の場合はマイナス)

(9) 法人税等の支払額(マイナス)

・・・他

上記の計算は少し分かりにくいのですが、分かりやすく言うと営業活動で得た現預金の額から、営業活動に伴い支払った現預金の額を引いたものと同額になります。

では、何故上記のような回りくどい計算をするのでしょうか?

それは、「現預金の増減要因」がどこにあるのかを分析するためです。

利益は出ているのに現預金が増えない、利益は出ていないが現預金が増えている・・・といった場合もあるので、その要因別に分解して把握することが必要になります。

2.投資CF

投資CFは、以下のような項目を加減したものです。

(1) 固定資産の購入による支出額(マイナス)

(2) 固定資産の売却による収入額(プラス)

・・・他

つまり、設備投資した場合や、逆に売却して処分した場合の現預金の動きを表しています。

3.財務CF

財務CFは、以下のような項目を加減したものです。

(1) 借入金による収入額(プラス)

(2) 借入金の返済による支出額(マイナス)

(3) 増資による収入額(プラス)

(4) 配当金の支払いによる支出額(マイナス)

・・・他

借入金や配当など、財務活動による現預金の動きを表しています。

以上、3つのキャッシュフローの合計が当期中の現預金の増減額ということになります。

言い換えると、営業CFとは現金の増減のうち、固定資産の売買のような投資活動や、借入金・資本取引といった財務活動以外の活動による現預金の増減額であると言えます。

この3つのキャッシュフローの動きを見ることで、企業の資金の動きに関するおおよその状態を把握することができます。

営業CFがプラスであれば、ほぼ心配することはありません。

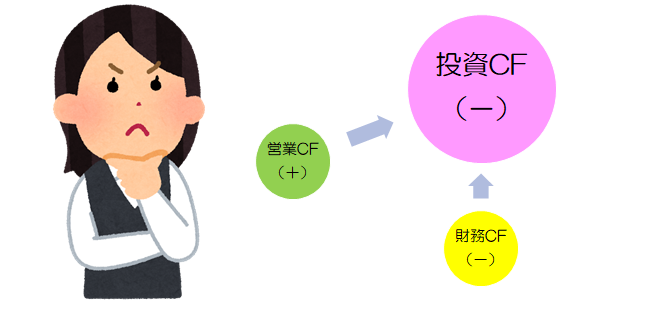

ただし、投資CFのマイナスが営業キャッシュフローを上回っている状態が続く場合、過剰投資の可能性があります。

事業拡大の局面では仕方がないですが、財務活動や手持ちの現預金で賄う必要があるため、資金繰りには十分注意しましょう。

理想は、営業CFは安定してプラス、投資CFと財務CFは長期的にはゆるやかなマイナス傾向となることです。

すなわち、営業活動で得た資金で、設備などの投資で事業を拡大しつつ株主への配当をおこなうという状態です。

【図表1】理想的な資金の流れ

(営業CFがプラスで、設備投資や株主への配当をおこなっている)

【図表2】注意が必要な資金の流れ

(営業CFを上回る投資をしている)

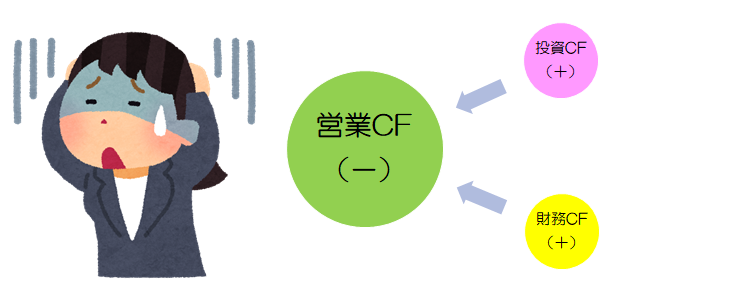

営業CFがマイナスの場合、注意が必要な状態です。

利益がマイナスになっている場合の他、売掛金や棚卸資産の滞留が増えている場合もありますので、内訳を確認して対策を急ぎましょう。

営業CFのマイナスが続いている場合、投資CFで補っている場合と、財務CFで補っている場合があります。

投資CFがプラスの場合、資産の処分で赤字を補っていることが考えられます。

財務CFがプラスの場合、追加の出資や借入金で資金を補っていると考えられます。

両方マイナスの場合は、手持ち現金で凌いでいる状況です。

いずれにしても、このような状況が長く続けば財務状況は悪くなる一方なので、早急に営業CFをプラスにすることが必要になります!

【図表3】改善が必要な資金の流れ

(営業CFのマイナスを資産の処分や借入金で補っている)

常に自社の資金の動きを把握し、理想的なキャッシュフローで『想い』実現に近づきましょう!