皆さま、こんにちは!

ワクワク経営ナビゲーターの古屋早雪です。

今日も冒険者パーティーが宿で話をしています。

旅芸人「さて、今日も次の冒険に向けてどれだけ儲けがあったのか、確認してみよう」

魔法使い「魔物退治の報酬が100G、宿代が50G、薬草代が30Gで、差し引き20Gの儲けね」

戦士「このあたりは魔物が強いから、薬草の消費も多いし、剣の傷みも早いな」

旅芸人「剣はだいたい何日もつ?」

戦士「10日も持てばいいほうだな。10日使ったら、もう使い物にならないから、店にも売れないぞ」

僧侶「だとすると、今使ってる剣は500Gしますから。。。このペースだと赤字ではないですか?」

武闘家「20G儲けたのに赤字なのか?よく分かんねえな~」

旅芸人「10日で200G稼いだとしても、500Gで剣を買い換えたらマイナスだね。もうちょっと受ける依頼についても考えたほうがよさそうだね」

魔法使い「でも、このあいだは収入からかかった費用を引いたら儲けのペースが分かるっていう話だったわよね。この場合どうなるのかしら?」

旅芸人「この場合は、500Gの費用を10日間で割って、1日50Gの費用が10日間毎日かかっていると考えればいいんだ」

僧侶「では、500Gの剣が毎日50G分ずつ減っていると考えればいいんですね」

旅芸人「その通り!記録は必ず『両面』があるからね」

戦士「ということは、今日の儲けは、20Gから50Gを引いて、30Gのマイナスということだな」

武闘家「そっか、マイナスなのか!じゃあもうちょっと頑張んねえとな!」

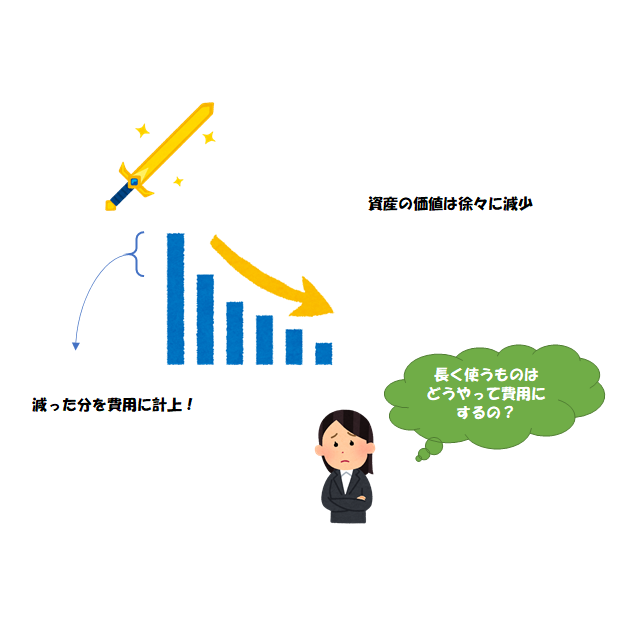

というわけで、これは現実の経営では「減価償却」と呼ばれている考え方です。

例えば、100万円で購入した機械が5年で買い換えなければいけない場合、毎年20万円を「減価償却費」として計上し、一方で機械の資産としての金額(簿価といいます)を20万円ずつ減らしていきます。

減価償却をせず、買い換えるときだけ費用として計上するのでは、長期的に赤字であるにもかかわらず買い替えがないときは損益がプラスになってしまう場合などがあるため、毎年一部を費用化し「儲かっているかどうか」を測る必要があります。

※厳密には、この方法は定額法・直接法といい、最初に大きく費用化する定率法、機械の簿価を減らさずに「減価償却累計額」という資産のマイナス勘定を使用する間接法などの方式もあります。

※税務申告の減価償却には細かなルールがありますので、ここでは大まかな考え方だけお伝えしています。

減価償却について理解して、「事業の継続性」を正しく測定しましょう!

ピンバック : 日頃から手入れを!「メンテナンス理論」 ワクワク経営コラム【第164回】 | スノウコンサルティング