皆さま、こんにちは!

ワクワク経営ナビゲーターの古屋早雪です。

さて、今日も冒険者パーティーが宿で話をしています。

旅芸人「今、僕たちは次の冒険への旅立ちのためにお金を貯めている。でも、今のペースだと旅立ちがいつになるか分からない。まずは、今日どれくらい儲かったのか計算して、今後の見通しを立てよう」

武闘家「昨日の所持金は90Gで、今日は200Gだから110Gの儲けだぞ!」

旅芸人「その内訳はどうなってるかな?いくら手に入れて、いくら使ったんだ?」

魔法使い「今日は、魔物退治の報酬で100G手に入れて、宿代が20Gかかったわ」

僧侶「それだと差引80Gの儲けになるはずですけど、30G多いですね。。。」

戦士「ああ、今日いらなくなった剣を30Gで売ったから、その分だな」

旅芸人「そうすると、今日は110G増えたけど、持っていた剣が減っているし、実際にいくら儲かったのかは別に計算しないといけないね」

武闘家「剣を売った30Gを除いて80Gじゃないのか?」

旅芸人「いや、薬草も減っているし、明日補充しないといけないだろう。お金の動きだけではいくら儲かったかは分からないね」

これは現実の「会計」でも同じですね。

利益の計算は、現金の動きだけでは分かりません。

剣や薬草といった「資産」の動き、そしてこの話では出てきませんが、借金をしたり返したりしたら「負債」が増減します。

戦士「じゃあ、薬草や剣とか、持ち物も金額で考えて、所持金の増減と合わせて考えればいいんじゃないか?」

僧侶「そうすると、今日は薬草を10個使いましたから、1個1Gで10G減っていますね」

魔法使い「ということは、報酬100Gから宿代20G、薬草代10Gを引いて、残りの70Gが儲けってこと?」

旅芸人「剣の分も考えなければいけないね。剣は買ったときは40Gだったから、30Gで売ると10G減っていることになるんだ」

武闘家「うーん、ややこしいなぁ。何か計算に入れ忘れてないかとか、間違えそうだぞ」

旅芸人「そういう時のために、便利な考え方があるんだ(ニヤリ)」

ここで旅芸人が説明したのが、現実世界で言うところの「複式簿記」の考え方です。

報酬をもらったら、現金という「資産」が増えるのと同時に「収益」が増える。

宿代を支払ったら、現金という「資産」が減る代わりに「費用」が増える。

薬草を使ったら、薬草という「資産」が増える代わりに「費用」が増える。

剣を売ったときは、剣という「資産」が40G減る代わりに、現金という「資産」が30G増え、固定資産売却損という「費用」が10G増える。

このように、それぞれの「儲け」に関わる要素が変動した時に、2つの面で増減を記録し集計するという考え方です。

この2つの面を会計では「借方」と「貸方」といい、この両面で記録をつけて集計する方法が「複式簿記」です。

武闘家「この方法だったら、所持金の増減と合わせて確認できるから間違えないな!」

戦士「じゃあ今日の儲けは、報酬100Gから宿代20G、薬草代10G、剣の売却損10Gを引いて60Gだな」

魔法使い「現金が110G増えて、薬草が10G分、剣が40G分減っているから資産が60G増えていて、ちょうど合ってるわね」

旅芸人「まあ、剣の売却損は毎日発生するわけじゃない『臨時損失』ってとこだから、儲けのペースは70Gってとこだね。それじゃあ、明日からこれをどう増やしていくかを考えよう!」

この旅芸人が言っている儲けのペースが「経常利益」で、『臨時損失』は「特別損失」、実際に増えた60Gが「純利益」にあたります。

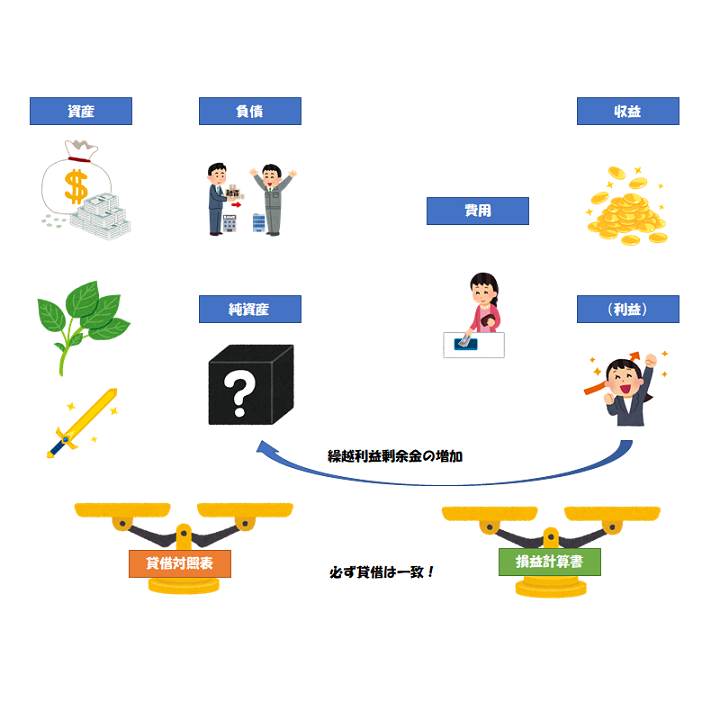

現実の会計でも、このように「収益」から「費用」を差し引いて経常利益や純利益を計算して、会社の収益力を測ります。

これを「損益計算書」と言い、PL(Profit and Loss)とも呼びます。

また、今「資産」がいくらあって、「負債」がいくらあるか、そしてその差額の「純資産」がいくらあるかを表した「貸借対照表」=BS(Balance Sheet)と合わせて決算書・財務諸表などと呼びます。

(さらに株主資本等変動計算書やキャッシュフロー計算書を含める場合もありますが、PLとBSの2つが基本となります)

さて、貸借対照表がバランスシートと呼ばれるように、必ず複式簿記では「借方」と「貸方」の金額が等しくなっており、「バランス」が取れているのですね。

そのため、魔法使いが言っていたように、両面から確認してミスがないかどうか確認できます。

これを「貸借平均の原理」または「貸借一致の原則」と言います。

この複式簿記は、今日の「会計」やひいては「経営」を大きく発展させる基礎となった偉大な発明であると言われています。

是非、物事を両面からとらえ、「バランス」を取ることを意識してみましょう♪

ピンバック : 長く使うものはどうやって費用計上する?「減価償却」 ワクワク経営コラム【第57回】 | スノウコンサルティング

ピンバック : 攻撃と回復を同時にしよう!「きせきのつるぎ理論」 ワクワク経営コラム【第159回】 | スノウコンサルティング